Jak wygląda sytuacja budynków certyfikowanych? W których sektorach ich przybywa najwięcej? Na te pytania odpowiada najnowszy raport wydany przez PLGBC.

W ramach cyklu #RaportCzwartkowy przedstawiamy dokumenty, raporty i poradniki dotyczące architektury, miast i samorządu, które z pewnością warto nagłośnić i wypromować. W tym tygodniu przyglądamy się tegorocznej odsłonie raportu „Zrównoważone Certyfikowane Budynki 2024” opracowanego przez PLGBC.

Raport opracował Dawid Franke i Alicja Kuczera. To już kolejna odsłona tego dokumentu, którego celem jest podsumowanie zmian związanych z powstawaniem certyfikowaniem budynku, obserwowaniu tych trendów i określania ich kierunków. Opisy poprzednich edycji, z 2022 i 2023 roku dostępne są na naszym portalu.

Jak więc zmienia się segment budownictwa związany z certyfikowanymi budynkami?

raport „Zrównoważone Certyfikowane Budynki 2024” opracowanego przez PLGBC.

© Polskie Stowarzyszenie Budownictwa Ekologicznego PLGBC

Raport dostępny jest na stronie PLGBC.

skutki globalnej gospodarki

Pierwszym elementem widocznym w raporcie jest wpływ światowego spowolnienia gospodarczego wywołanego dwoma wydarzeniami: Pandemią COVID-19 i wojną w Ukrainie. W stosunku do 2023 wzrost powierzchni certyfikowanej wyniósł 2,1 miliona metrów kwadratowych. Dla porównania ten wzrost w 2023 roku wyniósł 7,7 miliona metrów kwadratowych. Spowolnienie w sektorze budownictwa widoczne było również w sektorze budynków certyfikowanych.

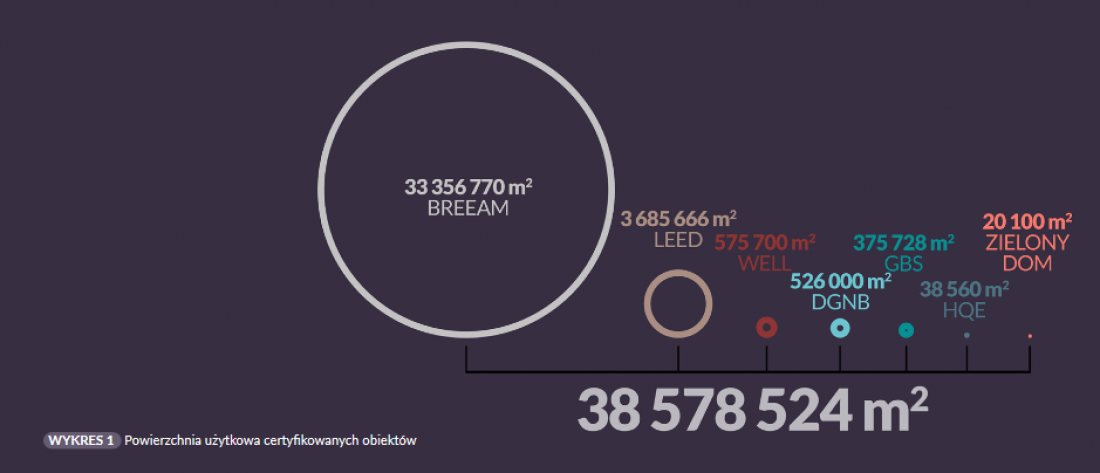

powierzchnia użytkowa certyfikowanych budynków wraz z podziałem na poszczególne certyfikaty

© Polskie Stowarzyszenie Budownictwa Ekologicznego PLGBC

Niekwestionowanym hegemonem systemów certyfikacji pozostaje BREEAM, który stanowi 86% całkowitej certyfikowanej powierzchni w Polsce. Powoli, choć dużymi krokami, rozrasta się certyfikat ZIELONY DOM, który zaliczył ponad 50% wzrost certyfikatów względem wcześniejszego roku. Wzrost zaliczył też system LEED.

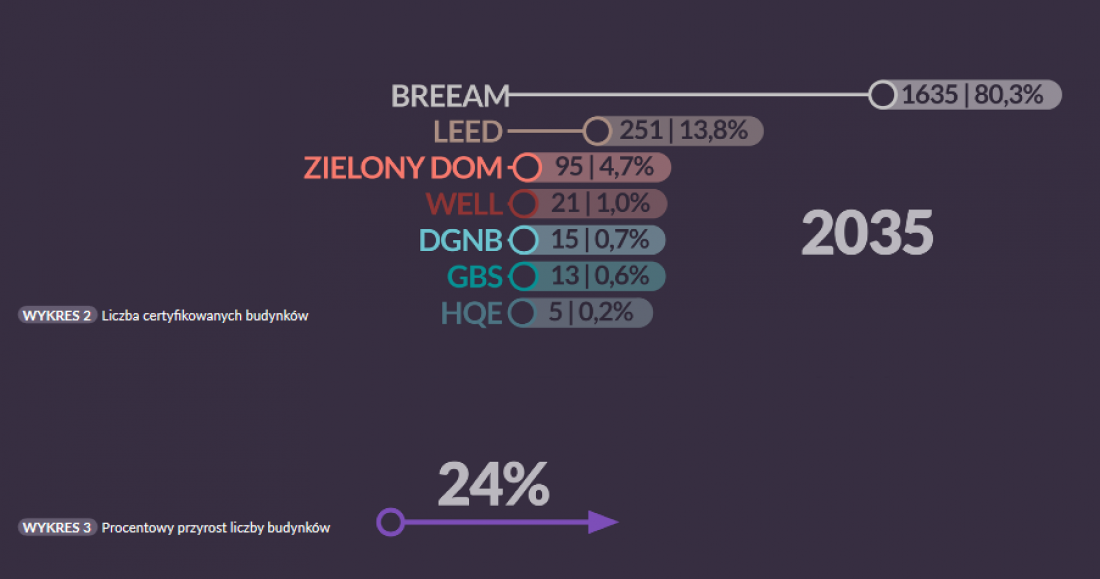

Pomimo że zaobserwowano spadek tempa przyrostu nowej powierzchni, ewidentnie wzrosło tempo certyfikowania nowych obiektów — w skali roku był to wzrost o 24%. Oznacza to, że przybywa mniejszych budynków certyfikowanych, mimo że przyrost samej powierzchni jest mniejszy.

przyrost certyfikowanych budynków z podziałem na certyfikaty

© Polskie Stowarzyszenie Budownictwa Ekologicznego PLGBC

w którym segmencie rośnie najszybciej?

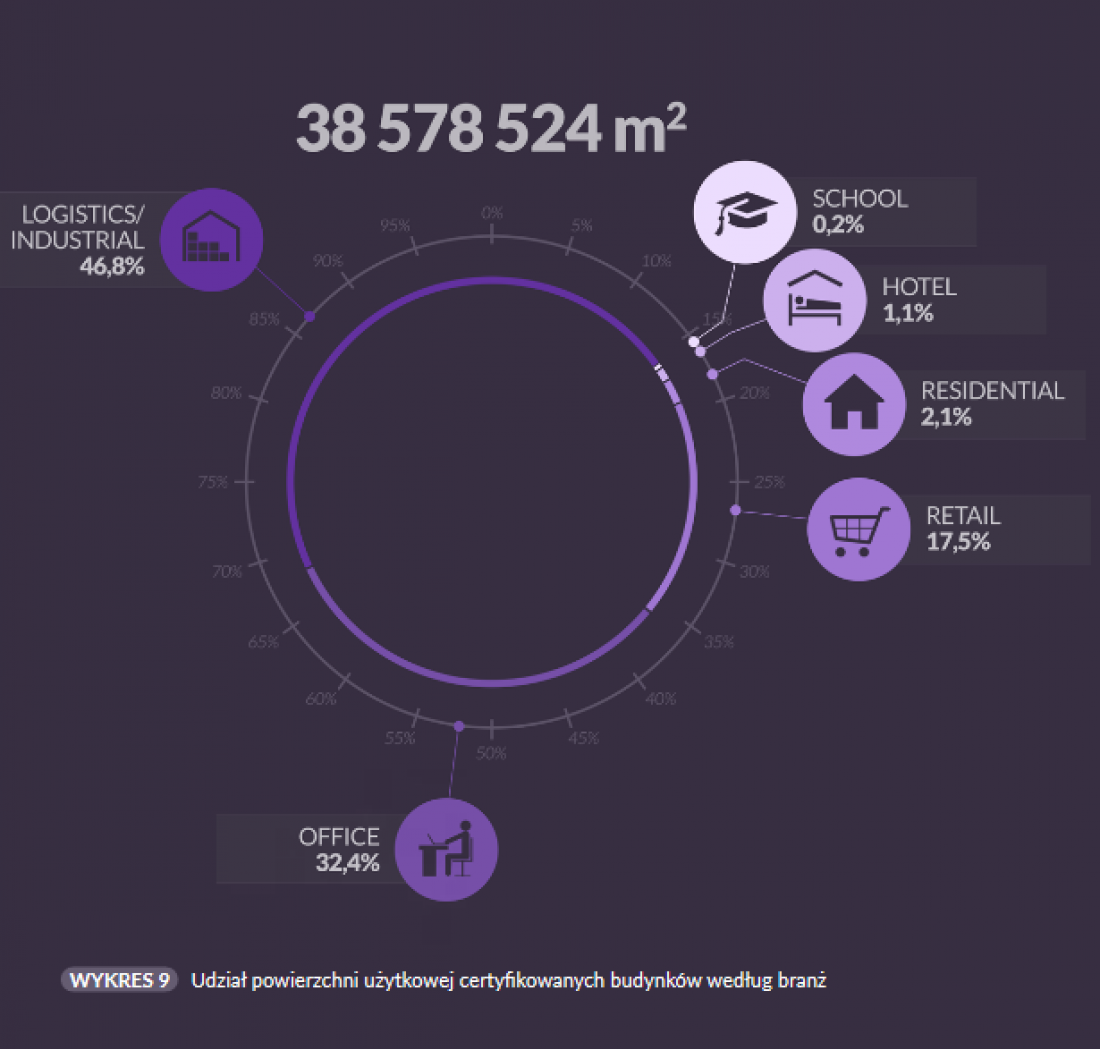

Istotną kwestią poruszoną przez podsumowujący raport jest zlokalizowanie sektorów, które dominują w zestawieniu budynków certyfikowanych. Ponownie na pierwszym miejscu znalazł się sektor magazynowo-przemysłowy, którego udział w certyfikacji wyniósł 46,8% całości. To już drugi rok z rzędu, kiedy ten rodzaj budynków stanowi dominację rynkową. Dodatkowo certyfikowana powierzchnia magazynowa wynosi 53% nowoczesnej powierzchni magazynowej ogółem.

udział powierzchni użytkowej certyfikowanych budynków według branż

© Polskie Stowarzyszenie Budownictwa Ekologicznego PLGBC

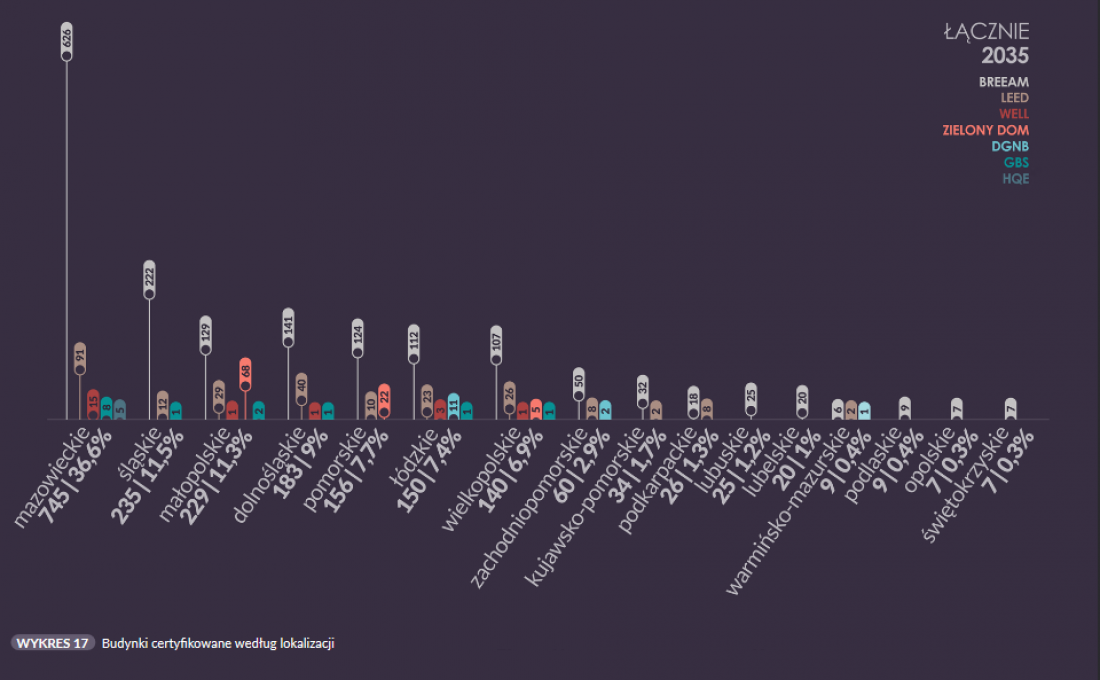

które województwo dominuję?

W której części Polski jest najwięcej budynków certyfikowanych? Tak jak w poprzednich latach, jest to województwo mazowieckie. Niemniej, dystans hegemona do województw małopolskiego i śląskiego został zmniejszony. Co istotne, w większości województw zaobserwowano wzrost budynków certyfikowanych — wyjątkami są województwo podlaskie i opolskie.

budynki certyfikowane według lokalizacji

© Polskie Stowarzyszenie Budownictwa Ekologicznego PLGBC

co dalej?

Raport opracowany przez PLGBC pozwala określić zmiany, jakie zachodzą w kwestii wzrostu certyfikatów. Jak widzą przyszłość tego segmentu specjaliści?

Od lat obserwujemy wzrost zainteresowania certyfikacją i zapewne ten kierunek dalej będzie się utrzymywał. Oprócz wcześniejszych sił napędowych, takich jak oczekiwania funduszy inwestycyjnych i najemców, dobry, zrównoważony projekt czy chociażby aspekty marketingowe, dostajemy kolejne argumenty. Systemy oceny budynków to bardzo dobre narzędzia do realizacji strategii ESG oraz pozyskiwania finansowania. Zawierają szereg elementów, które można po niewielkiej transformacji przełożyć np. na kryteria zawarte w standardzie ESRS czy w Taksonomii UE. Dają też solidne podstawy do obliczeń śladu węglowego wbudowanego i operacyjnego (będących fundamentami dekarbonizacji), a także aspektów związanych z cyrkularnością i gospodarką o obiegu zamkniętym oraz bioróżnorodnością. Liczymy, że naprzeciw oczekiwaniom i działaniom sektora budownictwa wyjdą zmiany legislacyjne (np. w obszarze GOZ) i transformacyjne (przede wszystkim energetyka), które pomogą bardziej radykalnie przyśpieszyć proces dekarbonizacji polskich budynków — komentuje Marcin Gawroński, Prezydent PLGBC z którym w kwietniowym numerze A&B rozmawiał Wiktor Bochenek.

Raport dostępny jest na stronie PLGBC.

opracował Wiktor Bochenek